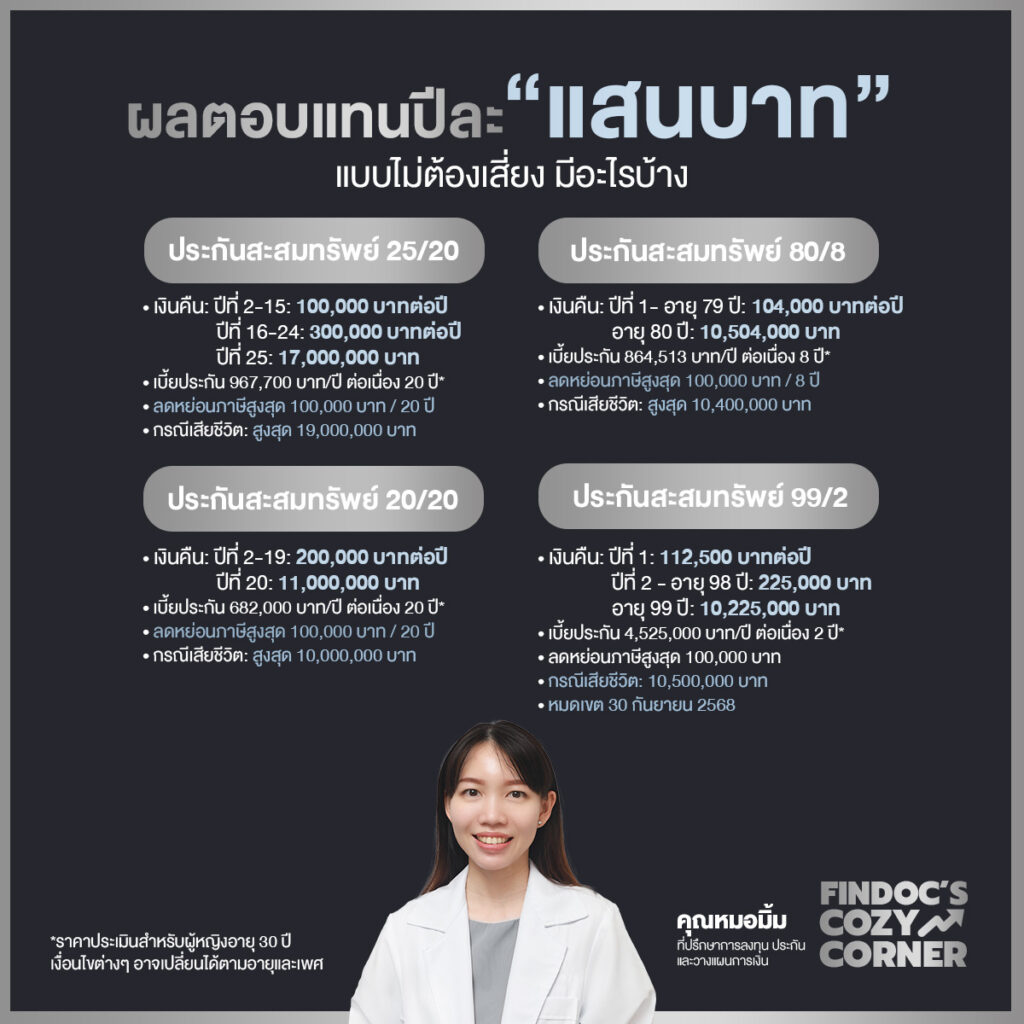

ผลตอบแทนปีละแสนบาท แบบไม่ต้องเสี่ยง มีอะไรบ้าง

1.ประกันสะสมทรัพย์ 25/20 -เงินคืนปีที่ 2-15: 100,000 บาท / ปีที่ 16-24: 300,000 บาท / ปีสุดท้าย: 17,000,000 บาท -เงินปันผล(ถ้ามี): ผลตอบแทนย้อนหลัง https://www.thailife.com/widget/แบบประกัน/par -เบี้ยประกัน 967,700 […]