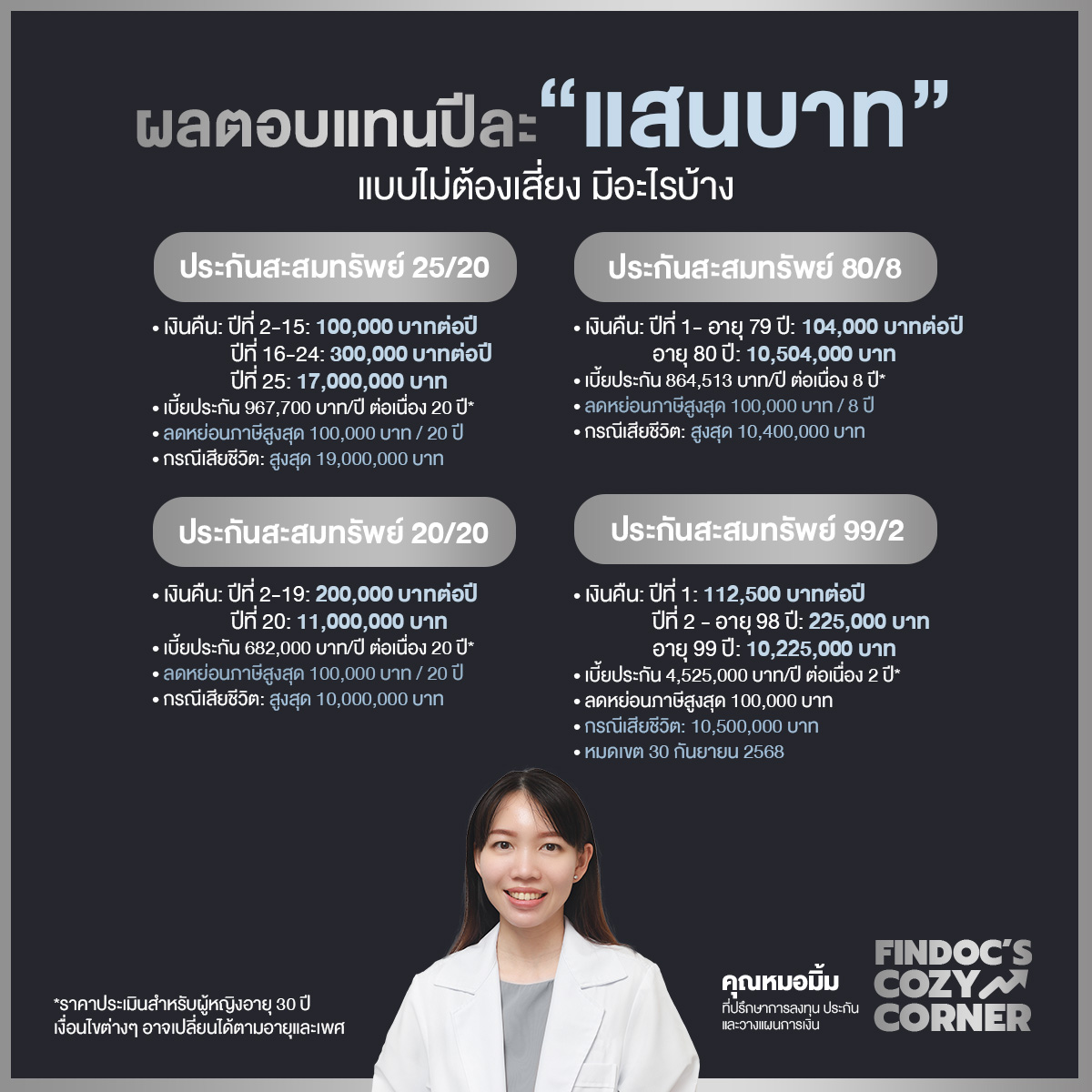

1.ประกันสะสมทรัพย์ 25/20

-เงินคืนปีที่ 2-15: 100,000 บาท / ปีที่ 16-24: 300,000 บาท / ปีสุดท้าย: 17,000,000 บาท

-เงินปันผล(ถ้ามี): ผลตอบแทนย้อนหลัง https://www.thailife.com/widget/แบบประกัน/par

-เบี้ยประกัน 967,700 บาท/ปี ต่อเนื่อง 20 ปี*

-ลดหย่อนภาษีสูงสุด 100,000 บาท / 20 ปี

-ได้รับความคุ้มครองกรณีเสียชีวิต สูงสุด 19,000,000 บาท

2.ประกันสะสมทรัพย์ 20/20

-เงินคืนปีที่ 2-19: 200,000 บาท / ปีสุดท้าย: 11,000,000 บาท

-เบี้ยประกัน 682,000 บาทต่อปี ต่อเนื่อง 20 ปี*

-ลดหย่อนภาษีสูงสุด 100,000 บาท / 20 ปี

-ได้รับความคุ้มครองกรณีเสียชีวิต สูงสุด 10,000,000 บาท

3.ประกันสะสมทรัพย์ 80/8

-เงินคืนปีที่ 1- อายุ 79ปี: 104,000 บาท / ปีสุดท้าย: 10,504,000 บาท

-เบี้ยประกัน 864,513 บาท/ปี ต่อเนื่อง 8 ปี*

-ลดหย่อนภาษีสูงสุด 100,000 บาท / 8 ปี

-ได้รับความคุ้มครองกรณีเสียชีวิต สูงสุด 10,400,000 บาท

4.ประกันสะสมทรัพย์ 99/2

-เงินคืนปีที่ 1: 112,500 บาท / เงินคืนปีที่ 2 ถึงอายุ 98 ปี: 225,000 บาท/ปี / ปีสุดท้าย: 10,225,000 บาท

-ได้รับความคุ้มครองกรณีเสียชีวิต สูงสุด 10,500,000 บาท

-เบี้ยประกัน 4,525,000 บาท/ปี ต่อเนื่อง 2 ปี*

-ลดหย่อนภาษีสูงสุด 100,000 บาท

-หมดเขต 30 กันยายน 2568

*ราคาประเมินสำหรับผู้หญิงอายุ 30 ปี เงื่อนไขต่างๆอาจเปลี่ยนได้ตามอายุและเพศ